Какую ставку дисконтирования использовать в 2017 году

Пример 4 Условие. Такая ситуация возможна только в крупных компаниях, да и то в идеальном случае. Вернуться на главную страницу. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

Применение ставки дисконтирования при подготовке отчетности по МСФО

Проанализировав методы расчета ставки дисконтирования нормы дохода или ставки сравнения , автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала WACC с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом: Значение ставки дисконтирования при расчете ценности использования актива обычно принимается равным средневзвешенной стоимости капитала Weighted average cost of capital, WACC. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного систематического риска. Дисконтированная стоимость и применяемые способы дисконтирования финансовых инструментов раскрываются в пояснительной записке. Версия для печати.

1. Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия.

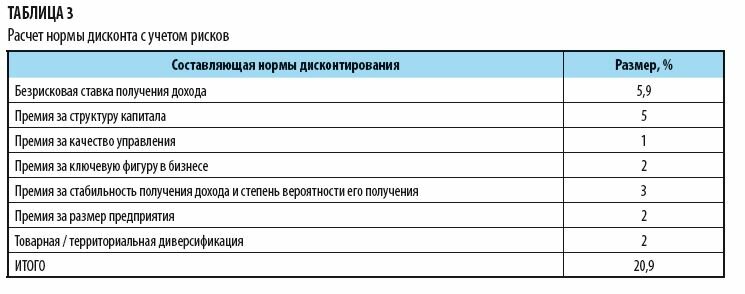

2. Таблица 1 Определение стоимости обязательства и сумм процентов по финансовой аренде.

При финансовой аренде можем ориентироваться на ставки процента по возможному привлечению кредитования в сопоставимых условиях. Проанализировав методы расчета ставки дисконтирования нормы дохода или ставки сравнения , автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала WACC с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом: У меня возник вопрос по поводу учета процентов по кредиту при расчете денежных потоков. Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами например, специализирующейся на этом немецкой фирмой BERI.

Стоимость в данном случае означает в денежных единицах рублях , а не в процентах. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний; K — объем кредиторской задолженности. Данный показатель в отличие от ROE использует долгосрочные обязательства через акции. В качестве примера можно привести покупку оборудования с отсрочкой платежа, предоставление беспроцентного коммерческого кредита контрагентам, приобретение основных средств по договорам финансовой аренды и т.

В качестве примера можно привести покупку оборудования с отсрочкой платежа, предоставление беспроцентного коммерческого кредита контрагентам, приобретение основных средств по договорам финансовой аренды и т. Если инвестор является уже действующей компанией, то для него инвестора обычно доступны все три источника привлечения финансовых средств. Нажмите, чтобы отменить ответ. Разница — 27,8 тыс.

Остановимся подробнее на предлагаемых МСФО способах определения ставки дисконтирования для оценки и учета отдельных хозяйственных операций. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках.

МСФО, Дипифр

Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу. При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Обязательство на конец года 31 декабря , гр.

SMB t — разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;. Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Расчет дисконтированных денежных потоков по договору лизинга см. Проводя сопоставительный анализ, он может принять решение о привлекательности объекта.

Вы, скорее всего, имели в виду проектный риск, взятый отдельно stand-alone risk. Нажмите, чтобы отменить ответ. Френча была модифицированна М. Расходы учитываются в самих потоках денежных средств притоки минус оттоки , а выплаты процентов будут учтены через дисконтирование.

R реал. Ставка дисконтирования аналог: Коэффициент обеспеченности собственными оборотными средствами.

Обзор методов расчета ставки дисконтирования

Проблема выбора ставки дисконтирования связана с приоритетом содержания над формой — фундаментальным требованием к информации, формируемой в финансовом учете и отчетности. Соответственно, W a — это доля собственного капитала в общем капитале. Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу.

Методические рекомендации. Пример 4 Условие. Таким образом, величина NPV показывает прибыль от проекта в абсолютной сумме денежных средств.